正規分布サンプリング; ガウス分布サンプリング; Normal Distribution Sampling; Gaussian Distribution Sampling

概要

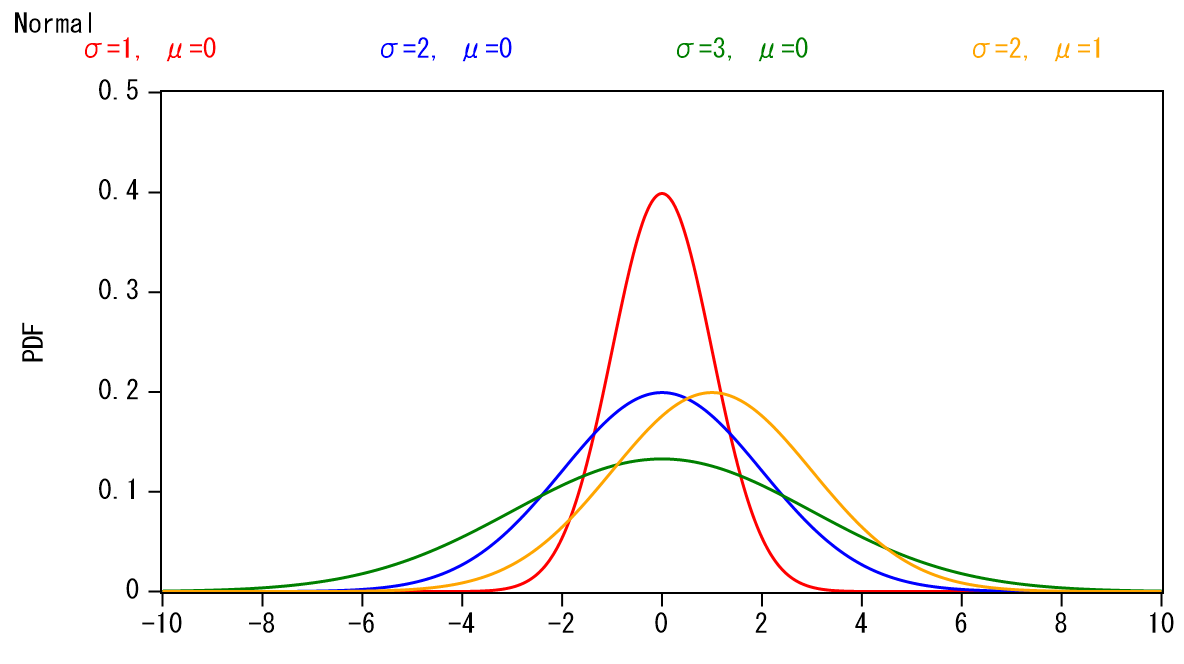

正規分布とは以下の式で表現される確率分布。最も代表的な確率分布で、分散をもつ確率分布に従う確率変数の総和は、中心極限定理によりこの正規分布に収束していく。

$$f(x)=\frac{1}{\sqrt{2 \pi \sigma^2}} exp \left(-\frac{(x-\mu)^2}{2 \sigma^2} \right) $$

この正規分布のサンプリングにはミュラーボックス法[1]が用いられる。

ソースコード

namespace ExRandom.Continuous {

public class NormalRandom : Random{

readonly MT19937 mt;

readonly double sigma, mu;

double r;

bool is_pear_generate = false;

public NormalRandom(MT19937 mt, double sigma = 1, double mu = 0) {

if(mt == null) {

throw new ArgumentNullException();

}

this.mt = mt;

this.sigma = sigma;

this.mu = mu;

}

private double Generate() {

if(is_pear_generate) {

is_pear_generate = false;

return r;

}

else {

double z1, z2, sq_log_z1, pi_z2;

is_pear_generate = true;

z1 = mt.NextDouble_OpenInterval0();

z2 = mt.NextDouble_OpenInterval0();

sq_log_z1 = Math.Sqrt(-2.0 * Math.Log(z1));

pi_z2 = 2.0 * Math.PI * z2;

r = sq_log_z1 * Math.Sin(pi_z2);

return sq_log_z1 * Math.Cos(pi_z2);

}

}

public override double Next() {

return Generate() * sigma + mu;

}

}

}

関連項目

メルセンヌ・ツイスタ

各種確率分布サンプリング基本クラス

引用文献

[1] “A note on the generation of random normal deviates”, George E.P. Box, Mervin E. Muller, The Annals of Mathematical Statistics, vol.29, no.2, pp.610-611, 1958